CFA - Выявление проблем с качеством прибыли из-за учетной политики и бухгалтерских оценок

Выбор учетной политики и бухгалтерские оценки влияют на прибыль и отчетность. Рассмотрим это влияние и связанные с ним манипуляции руководства компаний себестоимостью и выручкой, резервом безнадежных долгов, отложенными налогами, амортизацией и капитализацией затрат, а также иллюстративные примеры этих манипуляций, - в рамках изучения анализа финансовой отчетности по программе CFA.

Вариативность учета операций не обязательно связана со сложными стандартам бухгалтерского учета. Такая простая вещь, как условия поставки товаров покупателям, может сильно повлиять на сроки признания выручки.

Предположим, что в последний день 1-го квартала компания отправляет покупателю товары на сумму $10,000 на условиях «free on board [FOB] shipping point» (франко-борд пункт отгрузки), которые прибывают покупателю на следующий день. Этот термин отгрузки означает, что покупатель получает право собственности на товары и несет риск потери товара, когда товар покидает погрузочную платформу продавца.

После этого у продавца остаются проблемы с кредитным риском (т.е. риском непогашения) дебиторской задолженности или вероятностью возврата товара, но может признать выручку от продажи вместе с соответствующей прибылью. Эта выручка и прибыль будут признаны в 1-ом квартале года.

Если изменить момент, когда право собственности на товар переходит к покупателю на «FOB destination» (франко-борт пункт назначения), то структура выручки будет совершенно иной. Согласно этим условиям право собственности и риск потери товара переходят к покупателю, когда товары прибывают в пункт назначения, который является адресом покупателя.

Продавец не может признать выручку от продажи и прибыль до тех пор, пока товар не прибудет к покупателю на следующий день, который является началом нового отчетного периода.

Простое изменение условий доставки может повлиять на разницу между выручкой и прибылью в отчетном периоде или перенести их на следующий период.

Условия доставки также могут влиять на поведение руководства.

Чтобы «получить цифры», руководители компании могут преждевременно отгружать продукцию на условиях «ФОБ пункт отгрузки», чтобы отразить как можно большую выручку за отчетный период.

В качестве альтернативы, в случае избыточного количества заказов, компания может рисковать значительно превысить консенсус-оценки рыночных аналитиков. Руководству может быть неудобно в этой ситуации, потому что инвесторы могут экстраполировать результат из отчетного периода, в котором ожидания были превышены.

Руководство может захотеть помешать инвесторам в проявлении излишнего оптимизма и, по возможности, отложить признание выручки до следующего квартала. Этого можно достичь, выполняя заказы клиентов так, чтобы доставка осуществлялась в последний день квартала на условиях «ФОБ пункт назначения».

Таким образом, переход права собственности произойдет в следующем отчетном периоде. Другая возможность в этом сценарии состоит в том, что если клиенты будут настаивать на условиях «ФОБ пункт отгрузки», компания-продавец может просто отложить отгрузку к началу следующего квартала.

Эта иллюстрация также подчеркивает, что инвесторам трудно определить эти различия.

Компания может использовать бухгалтерский учет в качестве инструмента для активного стимулирования роста прибыли (как в примере с преждевременной отгрузкой на условиях «ФОБ пункт отгрузки»), но она также может агрессивно управлять бизнес-потоком, сокращая отгрузку товаров, когда бизнес идет «слишком хорошо», как во втором примере.

В любом случае желаемый для руководства результат достигается простым изменением условий доставки. Тем не менее, многие инвесторы могут быть склонны посчитать, что второй пример представляет собой консервативный вид управления прибылью, и принять его, даже если он искусственно маскирует реальную экономическую активность, имевшую место в то время.

Как выбор учетной политики и бухгалтерских оценок влияет на прибыль и отчет о финансовом положении?

Допущения о потоках списания запасов на себестоимость продаж являются еще одним примером того, как выбор учетной политики бухгалтерских оценок могут повлиять на финансовую отчетность.

Компании могут сделать допущение, что их запасы продукции, которые продаются покупателям, списываются по принципу FIFO, в результате чего оставшиеся запасы отражают самые последние затраты.

В качестве альтернативы они могут предположить, что их запасы продаются покупателям по средневзвешенной стоимости. Пример 6 показывает, как простой выбор политики списания запасов может повлиять на рентабельность.

Пример 6. Влияние допущения о списании себестоимости запасов.

Компания начинает деятельность без запасов в начале финансового года и закупает товары для перепродажи 5 раз в течение периода по растущим ценам. Каждая закупка включает одинаковое количество единиц товара.

Закупки и себестоимость товаров для продажи, показаны в следующей таблице. Обратите внимание, что цена за единицу увеличилась на 140% к концу периода.

|

Кол-во |

Цена |

Стоимость |

|

|---|---|---|---|

|

Закупка 1 |

5 |

$100 |

$500 |

|

Закупка 2 |

5 |

150 |

750 |

|

Закупка 3 |

5 |

180 |

900 |

|

Закупка 4 |

5 |

200 |

1,000 |

|

Закупка 5 |

5 |

240 |

1,200 |

|

Себестоимость товаров для продажи |

$4,350 |

В течение этого периода компания продает все закупленные товары по $250 за единицу, кроме 5 из них. Хотя конечный остаток включает 5 единиц товара, стоимость этих единиц может сильно различаться.

- Каковы конечные запасы и себестоимость проданных товаров, если компания оценивает запасы по методу FIFO?

- Каковы конечные запасы и себестоимость проданных товаров, если компания оценивает запасы по методу средневзвешенной стоимости?

- Сравните себестоимость продаж и валовую прибыль, рассчитанную двумя методами.

Решение для части 1:

Конечные запасы и себестоимость проданных товаров при использовании метода FIFO составляют $1,200 и $3,150.

Решение для части 2:

Конечные запасы и себестоимость проданных товаров при использовании метода оценки по средневзвешенной стоимости составляют $870 и $3,480.

Решение для части 3:

В следующей таблице показано, как выбор метода оценки запасов (FIFO или средневзвешенная стоимость) влияет на себестоимость проданных товаров и валовую прибыль.

|

Допущение о потоке себестоимости |

FIFO |

Средневзв. стоимость |

|---|---|---|

|

Себестоимость товаров для продажи |

$4,350 |

$4,350 |

|

Конечные запасы (5 ед.) |

(1,200) |

(870) |

|

Себестоимость проданных товаров |

$3,150 |

$3,480 |

|

Продажи (выручка) |

$5,000 |

$5,000 |

|

Себестоимость проданных товаров |

3,150 |

3,480 |

|

Валовая прибыль |

$1,850 |

$1,520 |

|

Рентабельность по валовой прибыли |

37.0% |

30.4% |

Примечание. Средневзвешенная себестоимость запасов рассчитывается по формуле «Себестоимость товаров для продажи / Кол-во закупленных единиц» = $4,350/25 = $174. Конечный остаток составляет 5 единиц, что дает себестоимость остатка $870.

В зависимости от того, какое допущение о потоке себестоимости использует компания, запасы на конец периода составляют либо $870 (по методу средневзвешенной стоимости), либо $1,200 (по методу FIFO).

Выбор метода приводит к разнице в $330 в валовой прибыли и в 6,6% в рентабельности по валовой прибыли.

Манипуляция себестоимостью и выручкой.

Предыдущий пример является упрощенным и крайним для ясности, но важна его суть: выбор руководством приемлемых допущений и методов оценки запасов влияет на прибыль.

Выбор метода оценки запасов является частью учетной политики, и компании не могут произвольно переключаться с одного метода на другой. Однако этот выбор оказывает влияние на рентабельность, а также на отчет о финансовом положении (балансовый отчет).

В периоды изменения цен метод FIFO даст более актуальную картину конечной стоимости запасов, потому что самые последние закупки отразятся в остатках запасов. Балансовый отчет будет более актуальным для инвесторов.

Однако, в соответствии с допущениями по методу средневзвешенной стоимости, в бухгалтерском балансе будет отображаться смесь старых и новых закупок.

В периоды инфляции стоимость запасов будет занижена: компания не сможет пополнить свои запасы по указанной стоимости. В то же время метод средневзвешенной стоимости гарантирует, что текущие затраты будут в большей мере отражены в себестоимости продаж, что делает отчет о прибылях и убытках более уместным, чем при использовании FIFO.

См. также:

В финансовой отчетности имеется большое количество оценок из-за использования метода начисления, который призван показать влияние всех экономических событий на компанию в течение определенного периода.

Учет по методу начисления (англ. 'accrual accounting') отличается от учета кассовым методом (англ. 'cash basis accounting'), который показывает только денежные операции, осуществленные компанией.

Хотя при кассовом методе существует высокая степень уверенности в отчетности, большая часть информации остается скрыта.

Например, компания с растущей выручкой, которая осуществляет большую часть своих продаж в кредит, занижала бы свою выручку за каждый период, если бы сообщала только о денежных операциях. При использовании же метода начисления выручка будет отражать все операции компании, независимо от того, были ли они движением денег или предоставлением кредита.

Бухгалтерские оценки (англ. 'estimates') необходимы, потому что некоторые факты, относящиеся к событиям, происходящим в определенный период, могут быть еще не быть известны.

Бухгалтерские оценки:

- могут быть хорошо обоснованы и могут применяться для представления полной картины событий, влияющих на компанию, или

- могут быть инструментами руководства для достижения желаемой финансовой картины.

Манипуляция резервом безнадежных долгов.

Чтобы проиллюстрировать, как оценки могут повлиять на финансовую отчетность, рассмотрим продажи в кредит.

Компания продает товары в кредит на сумму $1,000,000 и признает выручку незадолго до конца года. При учете по методу начисления эта сумма включается в выручку и дебиторскую задолженность.

Руководители компании по опыту знают, что никогда не соберут всю сумму дебиторской задолженности. Прошлый опыт показывает, что в среднем собирается только 97% дебиторской задолженности.

Компания оценивает сумму безнадежных долгов на момент продажи и признает расходы по безнадежным долгам в размере $30,000, что снижает прибыль. Другой стороной бухгалтерской проводки записи является создание резерва безнадежных долгов в размере $30,000.

Этот резерв представляет собой контрактивный (регулирующий) счет, на котором учитывается компенсация дебиторской задолженности. Дебиторская задолженность за вычетом резерва безнадежных долгов составляет $970,000, что является суммой денежных средств, которую компания в конечном итоге ожидает получить.

Если бы использовался учет кассовым методом, в нем не отразилась бы выручка или дебиторская задолженность, даже если бы продажа товаров имела место. Учет по методу начисления, который основан на оценках будущих событий, дает гораздо более полную картину того, что произошло в периоде, чем учет сугубо кассовым методом.

Тем не менее, учет по методу начисления создает для руководителей соблазн управлять цифрами, а не бизнесом.

Предположим, что менеджеры компании понимают, что компания не будет соответствовать консенсус-прогнозам аналитиков в конкретном квартале, и, кроме того, их годовые бонусы зависят от достижения определенных целей по прибыли.

Предлагая особые условия оплаты или скидки, менеджеры могут побудить клиентов принять поставку продукции, которую они обычно не заказывали бы. Таким образом, руководство может отгрузить продукцию на условиях «ФОБ пункт отгрузки» и признавать выручку в текущем квартале.

Они также могут проявить смелость и отгрузить товары на этих условиях, даже если покупатель не заказывал их, в надежде, что покупатель согласится на поставку или, в худшем случае, вернет поставку в следующем отчетном периоде. Их цель - всего лишь вывезти партию товаров с территории компании на условиях «ФОБ пункт отгрузки».

Для дальнейшего повышения прибыли и соответствия консенсус-прогнозам менеджеры компании могут пересмотреть свою оценку безнадежной дебиторской задолженности.

История сбора дебиторской задолженности компании показывает, что типичный показатель дефолта составляет 3% от выручки, но менеджеры могут обосновать снижение этого показателя до уровня 2%. Это изменение приведет к уменьшению резерва по безнадежным долгам и расходов за период.

Менеджеры могли бы оправдать это уменьшение тем, что продажи происходили в той части страны, в которой наблюдается подъем экономики, или что история сбора задолженности компании была искажена влиянием длительного периода экономического спада.

Каким бы ни было оправдание, будет трудно доказать, что новая оценка полностью верна или неверна, пока не пройдет время.

Поскольку доказательства надежности бугалтерских оценок редко доступны во время учета результатов оценки, менеджеры имеют легкодоступные средства для управления прибылью по своему усмотрению.

Компания ConAgra Foods Inc. предоставляет практический собой пример того, как можно манипулировать резервом безнадежных долгов для управления выручкой.

Дочерняя компания United AgriProducts (UAP) использовала несколько незаконных методов бухгалтерского учета, один из которых заключался в занижении расходов по безнадежным долгам за несколько лет.

Иллюстрация 16 представляет собой выдержку из документации SEC по этому делу.

Иллюстрация 16. Постановление SEC по обеспечению соблюдения требований бухгалтерского учета и аудита в отношении United Agri-Products.

... Как правило, учетная политика UAP требовала, чтобы дебиторская задолженность, просроченная на срок от 90 дней до 1 года, резервировались на уровне 50%, а просрочка более 1 года должна была быть зарезервирована под 100%.

... В 1999 финансовом году и вплоть до 2000 финансового года у UAP были серьезные проблемы с плохой задолженностью. В 2000 финансовом году некоторые бывшие руководители UAP были проинформированы о том, что UAP необходимо отразить дополнительные $50 резерва на покрытие безнадежных долгов.

Некоторым бывшим руководителям UAP было известно, что в 1999 финансовом году размер безнадежных долгов у некоторых IOC был достаточно значительным, чтобы негативно повлиять на способность этих IOC достичь целевых показателей по PBT (прибыль до налогообложения).

Кроме того, незадолго до конца 2000 финансового года бывший операционный директор UAP в присутствии других сотрудников UAP приказал сократить резерв по безнадежным долгам UAP на $7 млн., чтобы помочь Компании выполнить целевой показатель PBT за финансовый год.

... В конце 2000 финансового года бывшие руководители UAP отчитались в ConAgra о финансовых результатах, которые, как они знали или по опрометчивости не знали, завышали прибыль UAP до налогообложения, потому что UAP не отразила достаточные расходы по безнадежным долгам.

Нарушение правил в отношении расходов по безнадежным долгам привело к тому, что ConAgra завысила объявленную прибыль до налогообложения на $7 млн. или 1,13% в 2000 финансовом году. На уровне сегмента сельскохозяйственной продукции в результате неправомерного поведения отчетная операционная прибыль этого сегмента была завышена на 5.05%.

Источник: Постановление № 2542 по делу «SEC против Джеймса Чарльза Блю, Рэнди Кука и Виктора Кэмпбелла», Окружной суд США по округу Колорадо, Civ. Action No. 07-CV-00095 REB-MEH (17 января 2007).

Манипуляция отложенными налогами.

Отложенные налоговые активы представляют собой аналогичный пример бухгалтерских оценок, влияющих на объявленную прибыль.

Отложенные налоговые активы могут возникнуть, когда компания отчитывается о чистом операционном убытке в соответствии с правилами налогового учета. Компания может учесть отложенный налоговый актив, исходя из ожидания, что убытки в отчетном периоде компенсируют ожидаемую будущую прибыль и уменьшат будущие налоговые обязательства компании.

Стандарты бухгалтерского учета требуют, чтобы отложенный налоговый актив был уменьшен на «оценочный резерв», чтобы учесть возможность того, что компания не сможет получить достаточно прибыли, чтобы использовать все доступные налоговые выгоды.

См. ASC 740-10-30-16 - 25, «Создание оценочного резерва для отложенных налоговых активов».

Предположим, что в 2012 году компания понесла убыток на €1 млрд., а также чистый операционный убыток, признаваемый для целей налогообложения, на ту же сумму.

Ставка налога на прибыль компании составляет 25%, и компания сможет относить чистый операционный убыток на свою налогооблагаемую прибыль в течение следующих 10 лет.

Чистый операционный убыток приводит к созданию отложенного налогового актива стоимостью €250 млн. (25% x €1,000,000,000). Первоначальное признание приведет к отложенному налоговому активу в размере €250 млн. и к вычету расходов по отложенному налогу в размере €250 млн..

Компания должна решить вопрос о том, будут ли €250 млн. когда-либо полностью вычитаться из будущей прибыли. Она может столкнуться с усилением конкуренции и другими обстоятельствами, которые привели к убытку в размере €1 млрд. Может оказаться неразумным предполагать, что у нее будет налогооблагаемая прибыль, против которой можно будет зачесть убыток.

На самом деле, менеджеры компании могут посчитать обоснованным предположить только то, что компания просуществует еще 5 лет, получая операционную прибыль. Таким образом, отложенный налоговый актив в размере €250 млн. будет завышен, если для его компенсации не будет учтен оценочный резерв.

Руководители компании предполагают, что фактически только €100 млн. из суммы чистого операционного убытка будут отнесены на налогооблагаемую прибыль компании. Это допущение подразумевает, что только €25 млн. из выгоды по отложенному налогу будут когда-либо реализованы.

Отложенные налоговые активы, отражаемые в балансовом отчете, не должны превышать эту сумму. Компания должна отразить оценочный резерв в размере €225 млн., который компенсировал бы остаток отложенных налоговых активов в размере €250 млн., в результате чего чистый остаток отложенных налоговых активов составил бы €25 млн.

Важно понимать, что размер оценочного резерва следует пересматривать при изменении фактов и обстоятельств.

Конечная стоимость отложенного налогового актива определяется прогнозом руководства на будущее, и на этот прогноз могут влиять другие факторы.

Если компании необходимо соблюдать долговые ковенанты, и ей важен каждый евро стоимости компании, который может быть оправдан прогнозом, ее менеджеры могут более оптимистично смотреть в будущее и удерживать оценочный резерв на искусственно низком уровне (другими словами, завысить чистую стоимость отложенного налогового актива).

Компания PowerLinx Inc. представляет собой пример того, как чрезмерный оптимизм в отношении реализуемости отложенного налогового актива может привести к искажению финансовой отчетности.

PowerLinx была производителем видеокамер для видеонаблюдения, подводных камер и аксессуаров. Помимо того, что PowerLinx обманным путем отчиталась о 90% своей выручки за 2000 финансовый год, у PowerLinx были проблемы с оценкой своих отложенных налоговых активов.

В Иллюстрации 17 представлена выдержка из Постановления SEC по обеспечения соблюдения требований бухгалтерского учета и аудита с выделенными курсивом важными фрагментами.

Приложение 17. Постановление SEC по обеспечению соблюдения требований бухгалтерского учета и аудита в отношении PowerLinx.

PowerLinx неправильно отразила в своем балансе за 2000 финансовый год отложенный налоговый актив в размере $1,439,322 без признания каких-либо оценочного резерва. Налоговый актив был существенным и составлял почти 40% от общих активов PowerLinx в размере $3,841,944.

PowerLinx также отразила отложенные налоговые активы в размере $180,613, $72,907 и $44,921 соответственно в своей финансовой отчетности за первые 3 квартала 2000 года.

У PowerLinx не было надлежащей основы для отражения отложенных налоговых активов. Компания накопила значительные убытки в 2000 году и не имела исторической операционной базы, на основании которой можно было бы сделать вывод о получении прибыли в будущие годы.

Продажи подводных камер значительно снизились, и компания направила большую часть своих ресурсов на разработку продукта SecureView.

Единственным основанием для «ожиданий» PowerLinx будущей прибыли была предполагаемые заказы SecureView на $9 млн., которые, по ожиданиям руководствам, должны были принести налогооблагаемую прибыль. Однако эти предполагаемые заказы не отражали фактический спрос на камеры SecureView, и следовательно, они не были обоснованным или надежным индикатором будущей рентабельности.

Источник: Постановление SEC № 2448, «По делу Дугласа Р. Бауэра, ответчика» (27 июня 2006 г.).

Другой пример искаженных финансовых результатов, вызванных неправильным отражением возможности реализации отложенного налогового актива, произошел с коммерческим банком Hampton Roads Bankshares Inc. («HRBS»).

У банка ухудшилось качество кредитного портфеля, и он нес соразмерные убытки в годы после финансового кризиса.

Банк отчитался об отложенном налоговом активе, связанном с кредитным убытком. Однако он не создал оценочный резерв по отложенному налоговому активу.

Это решение было основано на сомнительных прогнозах, указывающих на то, что банк получит необходимую будущую налогооблагаемую прибыль «для полного использования [отложенного налогового актива] DTA в течение допустимого периода переноса на будущие периоды».

Источник: Постановление SEC № 3600, «По делу Hampton Roads Bankshares Inc., ответчика» (5 декабря 2014).

Со временем стало ясно, что прогнозы по прибыли не реалистичны, и в конечном итоге компания пересмотрела свои финансовые результаты, создав оценочный резерв почти на всю сумму отложенного налогового актива.

В Иллюстрации 18 представлена выдержка из пересчета в Форме 10-Q/A этой компании, в котором отражен пересмотренный оценочный резерв.

Иллюстрация 18. Форма 10-Q/A компании Hampton Roads Bankshares, Inc., поданная 13 августа 2010 г. [Выдержка из сносок]

Примечание B - Пересчет консолидированной финансовой отчетности.

После подачи годового отчета Компании по форме 10-K за финансовый год, закончившийся 31 декабря 2009 г., и формы 10-Q за три месяца, закончившиеся 31 марта 2010 г., Компания определила необходимость признания оценочного резерва по отложенным налоговым активам на 31 декабря 2009 г.

Компания решила создать оценочный резерв против отложенного налогового актива, поскольку было неизвестно, когда она реализует этот актив.

Соответственно, консолидированный баланс на 31 декабря 2009 года и консолидированная финансовая отчетность на 31 марта 2010 года были скорректированы с учетом этого резерва.

Влияние данного изменения на консолидированную финансовую отчетность был следующим (в тысячах, кроме сумм на акцию).

|

Объявлено |

Коррек тировка |

Пересчет |

||

|---|---|---|---|---|

|

Deferred tax assets, net |

Чистые отложенные налоговые активы |

$70,323 |

$(70,323) |

- |

|

Total assets |

Итого, активов |

3,016,470 |

(70,323) |

$2,946,147 |

|

Retained earnings deficit |

Дефицит нераспределенной прибыли |

(158,621) |

(70,323) |

(228,944) |

|

Total shareholder's equity |

Итого, собственного капитала |

156,509 |

(70,323) |

86,186 |

|

Total Liabilities and shareholders' equity |

Итого, обязательств и собственного капитала |

3,016,470 |

(70,323) |

2,946,147 |

|

Объявлено |

Коррек тировка |

Пересчет |

||

|---|---|---|---|---|

|

Deferred tax assets, net |

Чистые отложенные налоговые активы |

856,380 |

8(55,983) |

8397 |

|

Total assets |

Итого, активов |

2,975,559 |

(55,983) |

2,919,576 |

|

Retained earnings deficit |

Дефицит нераспределенной прибыли |

(132,465) |

(55,983) |

(188,488) |

|

Total shareholder's equity |

Итого, собственного капитала |

180,996 |

(55,983) |

125,013 |

|

Total Liabilities and shareholders' equity |

Итого, обязательств и собственного капитала |

2,975,559 |

(55,983) |

2,919,576 |

Манипуляция амортизацией.

Другой пример того, как учетная политика и бухгалтерские оценки могут повлиять на финансовые результаты, представленные в отчетности, - это выбор метода амортизации для распределения стоимости внеоборотных активов на отчетные периоды после их приобретения.

См. также:

Менеджеры компании могут амортизировать внеоборотные активы одним из следующих методов:

- линейный метод (англ. 'straight-line method'), при котором каждый год начисляется одинаковая сумма амортизационных расходов;

- ускоренный метод (англ. 'accelerated method), при котором большая часть амортизационных расходов признается в начале срока полезного использования актива; или же

- производственный метод - пропорционально объему продукции (англ. 'units of production method'), который распределяет амортизационные расходы на основе потребленных или произведенных единиц продукции.

На амортизационные расходы также влияет ряд оценок в отношении ликвидационной стоимости амортизируемых активов.

Нулевая ликвидационная стоимость всегда увеличивает расходы на амортизацию при любом методе по сравнению с выбором ненулевой ликвидационной стоимости.

Предположим, компания инвестирует $1,000,000 в производственное оборудование и ожидает, что его срок полезного использования составит 10 лет. В течение ожидаемого срока полезного использования оборудование будет производить 400,000 единиц продукции. Таким образом, амортизационные расходы на произведенную единицу продукции составят $2.50.

По оценке менеджеров компании, по истечении ожидаемого срока полезного использования, оборудование не будет обладать стоимостью (т.е. у него нулевая ликвидационная стоимость).

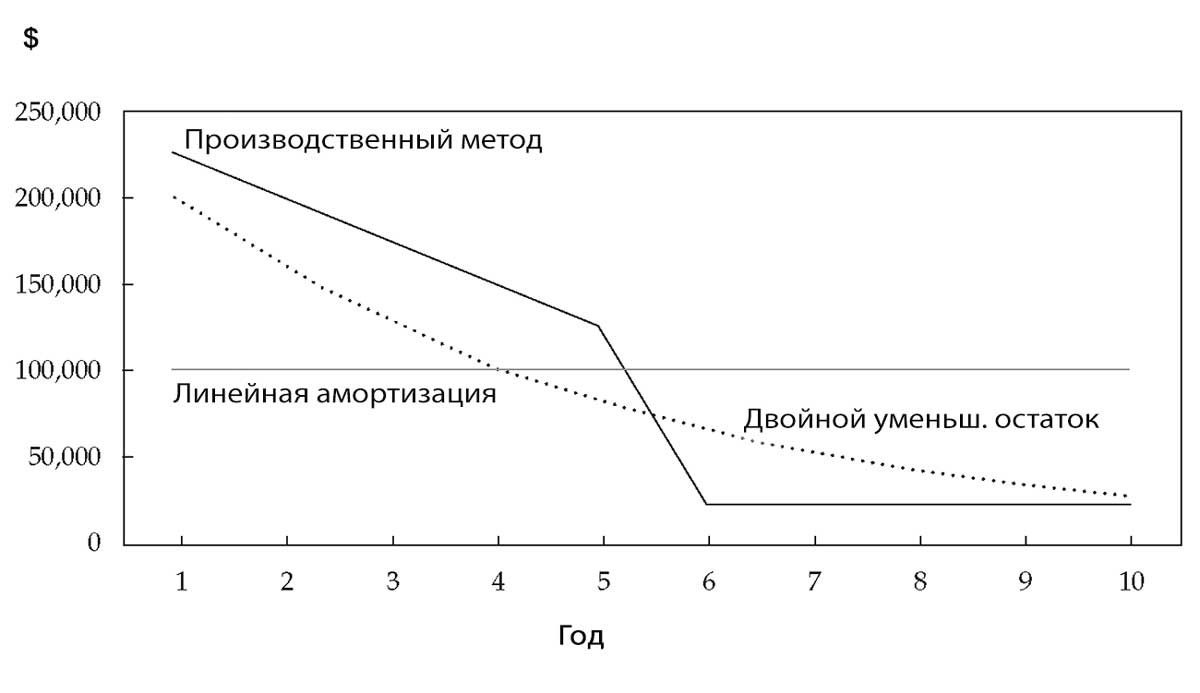

В следующей таблице показаны различия в трех альтернативных методах начисления амортизации: линейном, ускоренном на основе двойного уменьшающегося остатка и производственного метода, с нулевой чистой балансовой стоимостью по истечению срока полезного использования оборудования.

|

Год |

Линейный метод |

Метод двойного уменьшающегося остатка |

Производственный метод |

||||

|---|---|---|---|---|---|---|---|

|

Расходы на амортизацию |

Остаток |

Коэффициент амортизации 1 |

Расходы на амортизацию |

Кол-во произведенных единиц |

Норма амортизации на единицу |

Расходы на амортизацию |

|

|

1 |

$100,000 |

$1,000,000 |

20% |

$200,000 |

90,000 |

$2.50 |

$225,000 |

|

2 |

100,000 |

800,000 |

20% |

160,000 |

80,000 |

$2.50 |

200,000 |

|

3 |

100,000 |

640,000 |

20% |

128,000 |

70,000 |

$2.50 |

175,000 |

|

4 |

100,000 |

512,000 |

20% |

102,400 |

60,000 |

$2.50 |

150,000 |

|

5 |

100,000 |

409,600 |

20% |

81,920 |

50,000 |

$2.50 |

125,000 |

|

6 |

100,000 |

327,680 |

20% |

65,536 |

10,000 |

$2.50 |

25,000 |

|

7 |

100,000 |

262,144 |

20% |

52,429 |

10,000 |

$2.50 |

25,000 |

|

8 |

100,000 |

209,715 |

20% |

41,943 |

10,000 |

$2.50 |

25,000 |

|

9 |

100,000 |

167,772 |

20% |

33,554 |

10,000 |

$2.50 |

25,000 |

|

10 |

100,000 |

134,218 |

20% |

26,844 |

10,000 |

$2.50 |

25,000 |

|

Итого |

$1,000,000 |

$892,626 |

400,000 |

$1,000,000 |

|||

1 Коэффициент амортизации для метода двойного уменьшающегося остатка в размере 20% рассчитан исходя из 10-летнего срока полезного использования. Это эквивалентно 10% годовой норме амортизации, умноженной на 2 = 20%.

При линейном методе стоимость оборудования распределяется равномерно на все 10 лет срока использования оборудования.

Метод двойного уменьшающегося остатка приведет к более высокому распределению затрат на более ранние годы эксплуатации оборудования.

Как следует из названия метода, амортизационные расходы будут уменьшаться в каждом последующем году, поскольку они основаны на фиксированном коэффициенте, применяемом к уменьшающемуся остатку.

Используемый коэффициент вдвое превышает ставку линейной амортизации, но это мог бы быть любой другой коэффициент, которая, по мнению менеджеров компании, наилучшим образом отражает динамику фактического износа оборудования.

Обратите внимание, что метод двойного уменьшающегося остатка также приводит к неполной амортизации оборудования по истечении 10 лет.

Остаток в размере $107,374 (= $1,000,000 - $892,626) останется в конце ожидаемого срока полезного использования, что приведет к убытку при выбытии оборудования, если допущение компании о нулевой ликвидационной стоимости окажется правильным.

- Некоторые компании могут выбрать амортизацию оборудования до его ожидаемой ликвидационной стоимости, в данном случае нуля, в последний год использования.

- Некоторые компании могут выбрать политику перехода на линейную амортизацию в середине срока полезного использования активов, чтобы полностью их самортизировать к истечению срока полезного использования.

Эта конкретная закономерность случайным образом видна в примере с производственным методом, где оборудование используется наиболее интенсивно в самом начале своего срока полезного использования, а затем амортизация выравнивается до гораздо меньшего уровня во второй половине ожидаемого срока полезного использования.

На графике в Иллюстрации 19 показаны различные модели распределения расходов для разных методов амортизации за один и тот же срок полезного использования.

И каждый метод по-разному повлияет на прибыль.

Иллюстрация 19. Модели распределения расходов при различных методах амортизации.

Модели распределения расходов при различных методах амортизации.

Модели распределения расходов при различных методах амортизации.

Менеджеры компании могли обосновать применение любого из этих методов.

Каждый из них может достоверно отражать способ использования оборудования в течение его ожидаемого экономического срока службы, что само по себе является субъективной оценкой.

Выбор методов амортизации и срока полезного использования может существенно повлиять на объявленную прибыль.

Правильность выбора этой учетной политики обычно невозможно доказать до определенного момента в далеком будущем, но менеджеры должны оценить его влияние в настоящем.

В Иллюстрации 20 показано влияние трех различных методов амортизации на операционную прибыль и рентабельность по операционной прибыли, если предположить, что производственная мощность оборудования приносит выручку в размере $500,000 в год и $200,000 денежных операционных расходов, в результате чего остается $300,000 операционной прибыли до начисления амортизации.

Иллюстрация 20. Влияние методов амортизации на операционную прибыль.

|

Год |

Расходы на амортизацию |

Операционная прибыль |

Рентабельность по операционной прибыли |

|---|---|---|---|

|

1 |

$100,000 |

$200,000 |

40.0% |

|

2 |

100,000 |

200,000 |

40.0% |

|

3 |

100,000 |

200,000 |

40.0% |

|

4 |

100,000 |

200,000 |

40.0% |

|

5 |

100,000 |

200,000 |

40.0% |

|

6 |

100,000 |

200,000 |

40.0% |

|

7 |

100,000 |

200,000 |

40.0% |

|

8 |

100,000 |

200,000 |

40.0% |

|

9 |

100,000 |

200,000 |

40.0% |

|

10 |

100,000 |

200,000 |

40.0% |

|

Год |

Расходы на амортизацию |

Операционная прибыль |

Рентабельность по операционной прибыли |

|---|---|---|---|

|

1 |

$200,000 |

S100,000 |

20.0% |

|

2 |

160,000 |

140,000 |

28.0% |

|

3 |

128,000 |

172,000 |

34.4% |

|

4 |

102,400 |

197,600 |

39.5% |

|

5 |

81,920 |

218,080 |

43.6% |

|

6 |

65,536 |

234,464 |

46.9% |

|

7 |

52,429 |

247,571 |

49.5% |

|

8 |

41,943 |

258,057 |

51.6% |

|

9 |

33,554 |

266,446 |

53.3% |

|

10 |

134,218* |

165,782 |

33.2% |

|

Год |

Расходы на амортизацию |

Операционная прибыль |

Рентабельность по операционной прибыли |

|---|---|---|---|

|

1 |

$225,000 |

S75,000 |

15.0% |

|

2 |

200,000 |

100,000 |

20.0% |

|

3 |

175,000 |

125,000 |

25.0% |

|

4 |

150,000 |

150,000 |

30.0% |

|

5 |

125,000 |

175,000 |

35.0% |

|

6 |

25,000 |

275,000 |

55.0% |

|

7 |

25,000 |

275,000 |

55.0% |

|

8 |

25,000 |

275,000 |

55.0% |

|

9 |

25,000 |

275,000 |

55.0% |

|

10 |

25,000 |

275,000 |

55.0% |

* Включает $107,374 несамортизированного остатка, учитываемых как амортизационные расходы в последний год срока полезного использования.

Линейный метод показывает постоянную операционную рентабельность, а два других метода показывают разную степень увеличения операционной рентабельности по мере того, как расходы на амортизацию со временем уменьшаются.

В приведенном выше примере показаны различия между альтернативными методами, но возможны еще большие вариации амортизационных расходов за счет изменения оценки сроков полезного использования и допущений относительно ликвидационной стоимости.

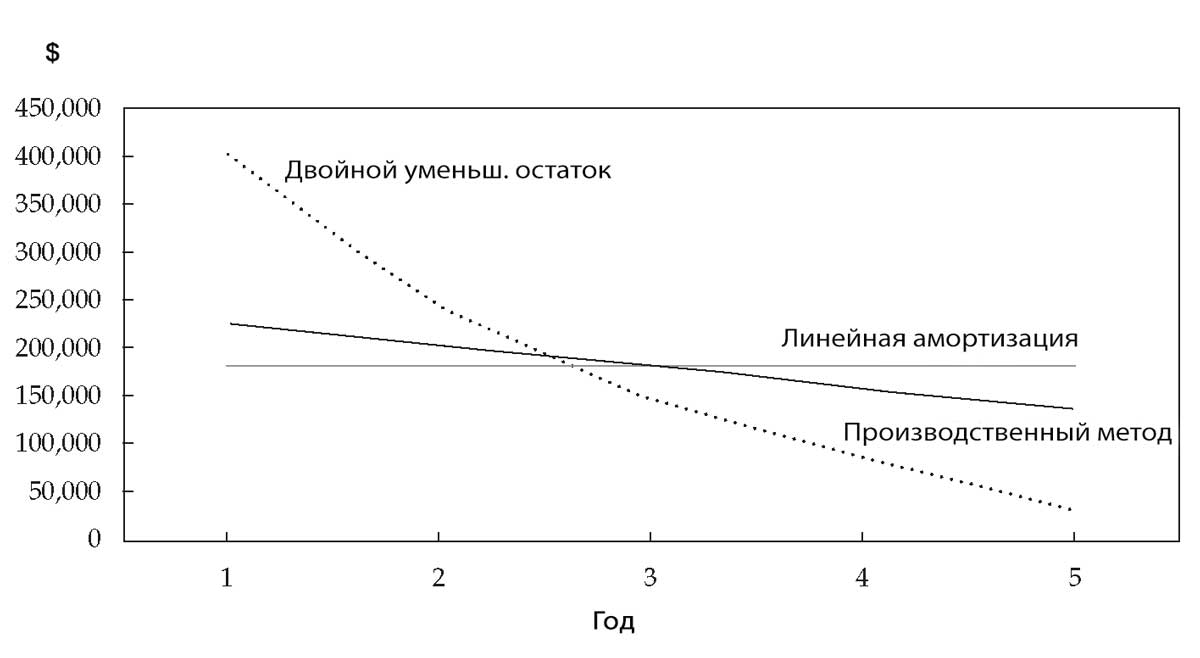

Например, измените допущение об ожидаемом сроке полезного использования с 10 до 5 лет и измените ожидаемую ликвидационную стоимость оборудования на 10%.

В Иллюстрации 21 показан пересмотренный расчет амортизации.

Обратите внимание, что при использовании метода двойного уменьшающегося остатка коэффициент амортизации применяется к валовой стоимости, в отличие от двух других методов. Линейный метод и производственный метод вычитают ликвидационную стоимость до расчета амортизационных расходов.

Также обратите внимание, что допущение об использовании оборудования пересмотрено, и теперь оно амортизируется только до ликвидационной стоимости в $100,000 к концу оценочного срока полезного использования. Общий размер амортизация по каждому методу составляет $900,000.

Иллюстрация 21. Расчет амортизации для каждого метода в измененном сценарии.

|

Год |

Линейный метод |

Метод двойного уменьшающегося остатка |

Производственный метод |

||||

|---|---|---|---|---|---|---|---|

|

Расходы на амортизацию |

Остаток |

Коэффициент амортизации 1 |

Расходы на амортизацию |

Кол-во произведенных единиц |

Норма амортизации на единицу |

Расходы на амортизацию |

|

|

1 |

$180,000 |

$1,000,000 |

40% |

$400,000 |

100,000 |

$2.25 |

$225,000 |

|

2 |

180,000 |

600,000 |

40% |

240,000 |

90,000 |

$2.25 |

202,500 |

|

3 |

180,000 |

360,000 |

40% |

144,000 |

80,000 |

$2.25 |

180,000 |

|

4 |

180,000 |

216,000 |

40% |

86,400 |

70,000 |

$2.25 |

157,500 |

|

5 |

180,000 |

129,600 |

40% |

29,6002 |

60,000 |

$2.25 |

135,000 |

|

Итого |

$900,000 |

$900,000 |

400,000 |

$900,000 |

|||

1 Коэффициент амортизации для метода двойного уменьшающегося остатка в размере 40% рассчитан исходя из 5-летнего срока полезного использования. Это эквивалентно 20% годовой норме амортизации, умноженной на 2 = 40%.

2 Амортизация рассчитана как $29,600 вместо 40% x $129,600. Механическое применение коэффициента уменьшающегося остатка привело бы к расходам в размере $51,840, что означало бы снижение чистой стоимости актива ниже ликвидационной стоимости.

На графике в Иллюстрации 22 показаны различные модели распределения затрат по методам амортизации в течение ожидаемого 5-летнего срока полезного использования с допущением о 10%-ной ликвидационной стоимости. Несмотря на то, что каждый метод явно отличается по распределению затрат с течением времени, изменение менее ярко выражено, чем в течение более длительного срока, использованного в предыдущем примере.

Иллюстрация 22. Модели распределения расходов при различных методах амортизации в измененном сценарии.

Модели распределения расходов при различных методах амортизации в измененном сценарии.

Модели распределения расходов при различных методах амортизации в измененном сценарии.

Манипуляция капитализацией затрат.

Один из ярких примеров того, как учетная политика и бухгалтерские оценки влияют на балансовый отчет и отчет о прибылях и убытках, можно найти в практике капитализации затрат.

При классификации произведенного платежа руководство должно определить, принесет ли платеж экономическую выгоду только в текущем периоде, что делает его расходом, или же он принесет пользу в будущих периодах, что приведет к классификации его к капитализации в качестве (в составе) актива.

Это суждение руководства представляет собой неявный прогноз того, что объект, приобретенный в результате платежа, будет использоваться или не будет использоваться в будущем.

Это суждение может быть основано на сильном влиянии учетной политики по капитализации на прибыль. Каждая сумма, капитализированная в балансовом отчете как здание, запасы, расходы будущих периодов или любой «прочий актив», представляет собой сумму, которая не признается в качестве расхода в отчетном периоде.

Реальный пример манипуляции капитализацией затрат можно найти в случае телекоммуникационной компании WorldCom Inc., которая быстро росла в конце 1990-х годов. В конечном итоге большая часть финансовой отчетности WorldCom была признана мошеннической.

Важная часть этой отчетности была связана с трактовкой того, что в телекоммуникационной отрасли называется «line costs». Это затраты на передачу голосового вызова или передачу данных от начального до конечного пункта, и они представляли собой крупнейшую статью расходов в WorldCom.

Финансовый директор WorldCom решил капитализировать эти затраты вместо того, чтобы рассматривать их как операционные расходы. Как следствие, со 2-го квартала 1999 года по 1-ый квартал 2002 года WorldCom увеличила операционную прибыль на $7 млрд.

В трех из пяти кварталов, в которых имела место неправильная капитализация затрат, WorldCom признал бы убыток до налогообложения вместо прибыли.

См. Отчет о расследовании Специального следственного комитета по делу Совета директоров WorldCom, Inc., подготовленный Деннисом Р. Бересфордом, Николасом де Б. Катценбахом и С.Б. Роджерсом, стр. 9-11.

Аналогичным образом, приобретение компаний и долей участия - это область, в которой менеджеры должны выносить суждения.

Цена приобретения должна быть распределена между всеми различными приобретенными активами на основе их справедливой стоимости, и эта справедливая стоимость не всегда поддается объективной проверке.

См. также:

Руководству, возможно, придется сделать свою собственную оценку справедливой стоимости приобретенных активов, и она может быть смещено в сторону занижения оценочной стоимости амортизируемых активов, чтобы снизить будущие расходы на амортизацию.

Еще одно преимущество сохранения низкой стоимости амортизируемых активов заключается в том, что сумма цены приобретения, которая не может быть отнесена к конкретным активам, классифицируется как гудвил, который не подлежит амортизации в будущих отчетных периодах.

С учетом гудвила связан целый ряд бухгалтерских оценок и своя учетная политика. Хотя гудвил не влияет на будущую прибыль, если он не обесценен, ежегодное тестирование его справедливой стоимости может выявить, что превышение уплаченной цены над справедливой стоимостью активов может быть невозмещаемым, что должно привести к списанию гудвила.

См. также:

Процесс оценки справедливой стоимости гудвила может сильно зависеть от прогнозов будущих финансовых результатов. Эти прогнозы могут быть смещены в сторону увеличения, чтобы избежать списания гудвила.